महाराष्ट्र प्रादेशिक नगर रचना अधिनियम, १९६६ मधील तरतूदींनुसार सर्व महसूली प्राधिकारी व अधिकारी यांना खालीलप्रमाणे दिशानिर्देश देण्यात येत आहेत :-

१. सदर अधिनियमातील तरतूदींनुसार, विकास आराखडा / प्रादेशिक विकास योजना यामधील तरतुदीनुसार बिनशेती वापर अनुज्ञेय असल्यास स्वतंत्र बिनशेती परवानगीची आवश्यकता नाही.

२. संबंधित विकास प्राधिकरणाकडून शेतजमिनीस बांधकाम परवानगी / रेखांकन मंजूरी दिली असल्यास सदर शेतजमीन मंजूर प्रयोजनासाठी बिनशेतीकडे वर्ग झाल्याचे मानण्यात येईल.

३. सदर जमिनीवरील विकास परवानगी, बांधकाम परवानगी / मंजूर बांधकाम आराखडे यांच्या आधारे, अकृषिक वापराबाबतची सनद संबंधित महसूल अधिकाऱ्यांनी निर्गमित करावी. ४. नियोजन प्राधिकरणाने विकास परवानगी / बांधकाम परवानगी देण्यापूर्वी बिनशेती परवानगीचा आग्रह धरु नये.

उपरोक्त तरतूद ही भोगवटादार वर्ग १ जमिनींसाठी लागू राहील. भोगवटादार वर्ग-२ जमिनींसाठी नियोजन प्राधिकरणाने विकास परवानगी / बांधकाम परवानगी देण्यापूर्वी सक्षम महसूल अधिकाऱ्यांकडून ना-हरकत दाखला प्राप्त करुन घ्यावा.

संकेताक २०२४०३१३१२१५३५१६१९

अधिक व सविस्तर माहितीसाठी वरील शासननिर्णयाच्या PDF वर Click करून download करून माहिती मिळवून घ्यावी……….

महाराष्ट्र प्रादेशिक व नगर रचना अधिनियम, १९६६ मधील तरतुदी अन्वये सक्षम प्राधिकाऱ्याकडून एखाद्या जमिनीवर बांधकाम परवानगी अथवा रेखांकन मंजुरी देण्यात येत असताना अशा जमिनीमध्ये प्रस्तावित केलेला अकृषिक प्रयोजनाचा वापर अनुज्ञेय असल्याची खात्री केली जाते. म्हणजेच अशा जमिनींकरिता महाराष्ट्र जमीन संहिता, १९६६ च्या कलम ४२-अ, ४२-ब, ४२-क, ४२-ड किंवा ४४-अ अन्वये स्वतंत्रपणे अकृषिक परवानगी घेण्याची आवश्यकता नसल्याने किंवा त्या जमिनी अकृषिक वापरात रुपांतरित झाल्याचे मानण्यात येत असल्याने, अशा जमीनींबाबत सक्षम प्राधिकरणाने बांधकाम परवानगी दिल्यास संबंधित जमीनधारकास / भूखंडधारकास / विकासकास स्वतंत्रपणे अकृषिक परवानगी घेण्याची आवश्यकता नाही. ०२. उक्त जमीन भोगवटदार वर्ग-१ या धारणाधिकाराची असल्यास Building Plan Management System (BPMS) प्रणालीतच आवश्यकता असेल तिथे रुपांतर कर वसूल केला जाईल व विकास परवानगी सोबतच अकृषिक वापराची सनद निर्गमित करण्यात येईल. जमीन वर्ग-२ धारणाधिकाराची असल्यास, नजराणा किंवा अधिमुल्य आणि इतर शासकीय रकमांची देणी इ. रकमांची परिगणना करण्यात यावी आणि सदर रकमांचा भरणा केल्यावर सक्षम महसूल अधिकारी यांनी तसे प्रमाणित केल्यानंतर Building Plan Management System (BPMS) यंत्रणेद्वारे विकास परवानगी देणे बंधनकारक राहील व अशा प्रकरणी सुध्दा वर नमूद केल्याप्रमाणे अकृषिक वापराची सनद सोबतच निर्गमित होईल. ही सनद System generated स्वरुपाची असेल व अशा सर्व प्रकरणांमध्ये सनदेची एक प्रत electronically गाव दप्तरात नोंद घेण्यासाठी जाईल व पुढे नियमित देय अकृषिक सारा भरणे परवानगी घेणाऱ्यावर बंधनकारक राहील.

राज्यात सुधारित अकृषिक प्रमाणदराच्या आधारे, अकृषिक आकारणीच्या वसूलीस देण्यात आलेली स्थगिती उठविण्याबाबत व त्यासंदर्भात करावयाच्या अनुषंगिक अंमलबजावणीत सुसूत्रता आणण्याकरिता सर्वकष अभ्यास करुन शासनास योग्य शिफारस करण्याकरीता अपर मुख्य सचिव (महसूल) यांच्या अध्यक्षतेखाली खालीलप्रमाणे अभ्यास समिती गठित करण्यात येत आहे. अ.क्र. समिती रचना व पदनाम पद १ अपर मुख्य सचिव (महसूल) अध्यक्ष २ जमाबंदी आयुक्त व संचालक, भूमी अभिलेख, पुणे सदस्य ३ विभागीय आयुक्त, नाशिक सदस्य ४ विभागीय आयुक्त, कोकण सदस्य ५ सह सचिव (ज-१अ), महसूल व वन विभाग, मंत्रालय, मुंबई सदस्य सचिव ०२. सदर समितीची कार्यकक्षा पुढीलप्रमाणे राहिल:- अ) शासन परिपत्रक, दिनांक ५ फेब्रुवारी, २०१८ मध्ये नमूद केलेल्या अकृषिक कराच्या मार्गदर्शन सूचनांबाबत फेरविचार करणे. ब) सुधारित अकृषिक प्रमाणदर नव्याने निश्चित करणेबाबत विचार करणे. क) अनुषंगिक बाबी विषयी शिफारशी करणे. संकेताक २०२२०६०६१५४८४१९९१९

महाराष्ट्र जमीन महसूल १९६६ मधील कलम ४२ (ब), ४२ (क) व ४२ (ड) या नियमान्वये केलेल्या सुधारणा Ease of Doing Business व शासनाच्या उत्पन्नाच्या अनुषंगाने महत्वाचे असल्याने सदर नियमाची तात्काळ प्रभावीपणे अंमलबजावणी होण्यासाठी संपूर्ण राज्यात एकसारखी कार्यपध्दती होण्याच्या दृष्टीकोनातून सर्व महसूली प्राधिकारी व अधिकारी यांना कार्यवाही करण्यासाठी खालीलप्रमाणे सूचना देण्यात येत आहेत :- १) महाराष्ट्र जमीन महसूल १९६६ मधील कलम ४२ (ब), ४२ (क) व ४२ (ड) या नियमान्वये केलेल्या सुधारित तरतुदींच्या अंमलबजावणीच्या दृष्टीने सर्व महसूली प्राधिकारी व अधिकारी यांनी अंतिम विकास योजना/ प्रारुप तसेच अंतिम प्रादेशिक योजना किंवा प्रारूप विकास योजना तसेच गावठाणाच्या कलम १२२ खालील घोषित हद्दीपासून २०० मीटरच्या परिघीय क्षेत्रात रहिवासी, वाणिज्य व औद्योगिक इ. अकृषिक स्वरुपाच्या वापर विभागात (झोन निहाय) ज्या जमिनी आहेत त्या जमिनींचे गट नंबर / स. न. दर्शविणा-या याद्या तयार करण्यात याव्यात. तसेच, सदर यादीतील पूर्वीचे जे ग. नं. / स. न. अलहिदा अकृषिक झालेले आहेत ते वगळून उर्वरीत जमिनीच्या स. न. / ग. नं. ची यादी व्यक्तीनिहाय व क्षेत्रनिहाय तात्काळ तयार करावी. २) यानुसार, संबंधित जमीन धारकांना मानीव अकृषिक वापराच्या अनुषंगाने अकृषिक आकारणी व रुपांतरण कर भरण्याबाबतचे चलन पाठवावे. ३) यादी तयार करतांना ज्या जमिनी भोगवटदार वर्ग-२ आहेत त्या जमिनीच्याबाबतीत सक्षम प्राधिका-याची पुर्व परवानगी घेतली आहे किंवा नाही? प्रकरणी शासनाचा नजराणा भरलेला आहे किंवा नाही? याची खात्री करावी. (गाव नमुना नं. १ क व इनाम नोंदवही वरुन देखील शहानिशा करावी.) ४) ज्या मिळकतीसंदर्भात विविध न्यायालयात वाद सुरु आहे अशा भुधारकांना नोटीसा काढण्यात येवू नये. प्रत्यक्षात तलाठी यांनी गावी सदर मिळकतीचे स्थळ निरिक्षण करुनच नोटीस काढावी. ५) सिलिंग कायद्यांतर्गत ज्या जमिनी अतिरिक्त ठरविलेल्या गेल्या आहेत, तसेच ज्या भुखंडास नागरी जमीन कमाल धारणा कायदयाच्या कलम २० प्रमाणे तळेगाव दाभाडे योजना मंजुर आहे, त्याबाबतचे आदेश व धोरणाची खात्री करुनच भूधारकांना नोटीस देण्यात यावी. ६) अंतिम विकास योजना / प्रारुप तसेच अंतिम प्रादेशिक योजना किंवा प्रारूप विकास योजना तसेच गावठाणाच्या कलम १२२ खालील घोषित हद्दीपासून २०० मीटरच्या परिधीय क्षेत्रात रहिवासी, वाणिज्य व औद्योगिक इ. अकृषिक स्वरुपाच्या वापर विभागात (झोन निहाय) ज्या बिनशेती न झालेल्या जमिनी आहेत अशा जमिनींना अकृषिक आकारणीचे आदेश लागु करण्यापुरते हे परिपत्रक आहे. इतर बाबतीत शासनाचे प्रचलित आदेश लागु राहतील. ७) तसेच ना-विकास क्षेत्र अथवा ग्रीन झोन मधील क्षेत्रास किंवा त्याच्या काही भागास महाराष्ट्र प्रादेशिक नियोजन व नगररचना अधिनियम, १९६६ च्या कलम १८ अन्वये अशा जमिनीबाबत आधीच विकास कामाची परवानगी दिलेली असेल तर अशा क्षेत्रासही अकृषिक दर्जा प्राप्त झाल्याचे मानण्यात घेऊन त्यावरील कराची आकारणी करून सनद देण्याची कार्यवाही करावी. ८) याबाबत सर्व महसूली प्राधिकारी व अधिकारी यांनी दर १५ दिवसांनी याबाबतीत स्वतः तपासणी करुन आढावा घ्यावा आणि अधिनस्त अधिकाऱ्यांचे कामकाज नियमाप्रमाणे होत आहे किंवा कसे ? याबाबतचा आढावा जिल्हाधिकारी स्तरावर नियमितपणे घ्यावा. तसेच, याबाबत संबंधित जमीन मालकाने अर्ज केल्यास उपरोक्त बाबींची खात्री करुन या परिपत्रकात निर्देशित केल्याप्रमाणे कार्यवाही करावी. ९) या प्रक्रियेच्या अनुषंगाने, अशा जमिनींना शासनाचे प्रचलित तरतुदीनुसार अकृषिक सारा व रुपांतरीत कर शासन जमा करुन घेतल्यानंतर सर्व प्रकरणात संबंधितांना परिशिष्ट “अ” मधील नमुन्यात सनद देण्याचे अधिकार संबंधित तालुक्याचे तहसिलदार यांना प्रदान करण्यात येत आहेत. त्याप्रमाणे, तहसिलदार यांनी विनाविलंब कार्यवाही करावी. १०) अशा प्रकारची प्रकरणे हाताळतांना शासनाचा नजराणा / अधिमूल्य बुडून आर्थिक नुकसान होणार नाही तसेच शासनाचे इतर नियम / अधिनियमांचा भंग होणार नाही याची दक्षता घेण्यात यावी.

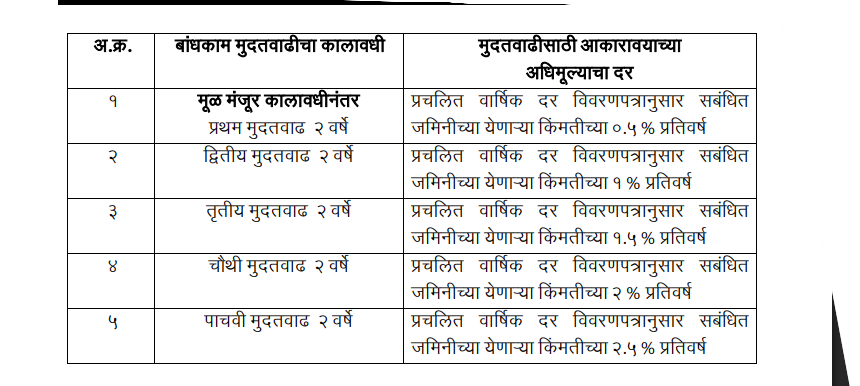

२) महाराष्ट्र जमीन महसूल संहिता, १९६६ आणि महाराष्ट्र जमीन महसूल (सरकारी जमिनींची विल्हेवाट करणे) नियम १९७१ मधील तरतूदीनुसार किंवा तत्पूर्वी विविध व्यक्ती, संस्था अथवा कंपनी यांना शासनाकडून विविध प्रयोजनार्थ कब्जेहक्काने अथवा भाडेपट्टयाने प्रदान करण्यात आलेल्या शासकीय जमिनींवरील इमारत बांधकामासाठी मुदतवाढ देण्याकामी यापुढे खालीलप्रमाणे कार्यवाही करण्यास या शासन निर्णयाद्वारे निर्देशित करण्यात येत आहे :- (0) महाराष्ट्र जमीन महसूल (सरकारी जमिनींची विल्हेवाट करणे), नियम १९७१ च्या नियम ४१ मधील तरतूदीस अनुलक्षून यापुढे कब्जाहक्काने / भाडेपट्टयाने प्रदान करण्यात आलेल्या शासकीय जमिनीवरील बांधकामाबाबत जमीन प्रदानाच्या आदेशामध्ये जमिनीचा प्रत्यक्ष ताबा दिल्यापासून ३ वर्षाच्या आत इमारत बांधकाम पूर्ण करण्यात यावे अशी अट समाविष्ट करण्यात यावी. (ii) संबंधित व्यक्ती/संस्था यांनी शासकीय जमीन प्रदान आदेशात नमूद केलेल्या कालावधीत इमारत बांधकाम पूर्ण न केल्यास, त्यांनी अशा इमारत बांधकामासाठी जिल्हाधिकारी यांच्याकडून मुदतवाढ प्राप्त करुन घेणे अनिवार्य राहील. संबंधित जिल्हाधिकारी यांच्या स्तरावरुन अशी मुदतवाढ मंजूर करताना खालील नमूद दराप्रमाणे अधिमूल्य आकारण्यात यावेः-

बांधकाम मुदतवाढीस मान्यता देण्यास सक्षम प्राधिकारी हे संबंधित जिल्हयाचे जिल्हाधिकारी राहतील. मात्र, संबंधित अर्जदार व्यक्ती/संस्था यांनी जिल्हाधिकारी यांच्याकडे मुदतवाढीसाठी केलेल्या अर्जात नमूद केलेले कारण अर्जदार व्यक्ती / संस्था त्यांच्या आवाक्याबाहेरील अथवा हाताबाहेरील असल्याची जिल्हाधिकाऱ्यांची खात्री होत असल्यास तसे कारणांसह लेखी नमूद करून बांधकाम मुदतवाढीपोटी उक्त नमूद दरांच्या निम्मे दराने अधिमूल्य आकारण्यात यावे. (iii) ज्या प्रकरणांमध्ये एकूण मंजूर कालावधी (म्हणजेच मूळ मंजूर कालावधी अधिक मंजूर मुदतवाढीचा कालावधी) संपुष्टात आल्यानंतर देखील संबंधित जमिनीवरील इमारतीचे बांधकाम नियोजन प्राधिकरणाच्या / सक्षम प्राधिकाऱ्याच्या परवानगीने सुरु होऊनही अर्धवट असेल किंवा अशा बांधकामाचा पूर्णत्वाचा दाखला संबंधित नियोजन प्राधिकरणाकडून/सक्षम प्राधिकाऱ्याकडून प्राप्त झालेला नसेल अशा प्रकरणी बांधकाम पूर्णत्वाचा दाखला प्राप्त होईपर्यंत किंवा अशा मिळकतीवर संबंधित स्थानिक स्वराज्य संस्थेकडून पहिल्यांदा मालमत्ता कराची आकारणी होण्याच्या तारखेपर्यंत संबंधित व्यक्ती / संस्था यांना त्या-त्या वर्षाच्या वार्षिक दर विवरणपत्रानुसार संबंधित जमिनीच्या येणाऱ्या किंमतीच्या १% या दराने प्रतिवर्ष या प्रमाणे अधिमूल्य जिल्हाधिकाऱ्यांकडे भरणा करण्याच्या अटीवर मुदतवाढ अनुज्ञेय राहील. (iv) ज्या व्यक्ती अथवा संस्था जमीन प्रदान आदेशात बांधकामासाठी विहित केलेल्या मूळ कालावधीत किंवा मंजूर वाढीव कालावधीत/सदर कालावधी संपुष्टात येण्याच्या आत बांधकाम मुदतवाढीस अर्ज दाखल करणार नाहीत, अशा व्यक्ती अथवा संस्थांच्या बाबतीत मुदतवाढ अर्जाच्या विलंबापोटी प्रचलित वार्षिक दर विवरणपत्रानुसार संबंधित जमिनीच्या येणाऱ्या किंमतीच्या ०.१% इतके विलंब शुल्क देखील आकारण्यात यावे. (v) वरीलप्रमाणे मुदतवाढ दिल्यानंतरही संबंधित नियोजन प्राधिकरणाकडून/सक्षम प्राधिकाऱ्याकडून विकास परवानगी प्राप्त करुन बांधकाम सुरु करण्यात आले नाही, तर अशी शासकीय जमीन आहे त्या परिस्थितीत महाराष्ट्र जमीन महसूल (सरकारी जमिनींची विल्हेवाट करणे) नियम १९७१ च्या नियम ४१ प्रमाणे शासन जमा करण्यात यावी व प्रतिग्रहीताकडून देण्यात आलेल्या भोगवटा किंमतीपेक्षा अधिक नसेल इतकी नुकसान भरपाईची रक्कम त्यास प्रदान करण्यात यावी. (M) प्रस्तुत शासन निर्णय निर्गमित झाल्याच्या दिनांकास ज्या प्रकरणात इमारत बांधकाम संबंधित नियोजन प्राधिकरणाच्या/सक्षम प्राधिकाऱ्याच्या परवानगीने सुरु होऊनही पूर्ण झाले नसेल आणि इमारत बांधकाम पूर्ण करण्यासाठी मूळ व मंजूर वाढीव कालावधी पूर्ण झाला असेल, अशा प्रकरणी संबंधित व्यक्ती अथवा संस्था यांना आणखी २ वर्षाची मुदतवाढ देण्याची विनंती जिल्हाधिकाऱ्याकडे हे धोरण लागू झाल्यापासून ६ महिन्यात करता येईल. असा अर्ज प्राप्त झाल्यानंतर प्रथम इमारत बांधकाम पूर्ण करण्यासाठीची विहित मुळ व मंजूर वाढीव मुदत संपलेल्या दिनांकापासून प्रस्तुत शासन निर्णयाच्या दिनांकापर्यंत काल्पनिक मुदतवाढ (Notional extension of time) ही ज्या वर्षासाठी मुदतवाढ द्यावयाची आहे, त्या वर्षाच्या संबंधित जमिनीच्या अकृषिक साऱ्याच्या १० पट इत्तकी रक्कम भरुन देण्यात यावी व त्यापुढील दोन वर्षापर्यतची मुदतवाढ संबंधित जमिनीच्या प्रचलित वार्षिक दर विवरणपत्रानुसार येणाऱ्या किमतीच्या ०.५% या दराने प्रतिवर्ष अधिमूल्य आणि अशा किंमतीच्या ०.१% इतकी एक रकमी विलंब शुल्क आकारुन व वसूल करुन देण्यात यावी. अशी मुदतवाढ दिल्यानंतर देखील जर बांधकाम पूर्ण झाले नाही तर, अशा बांधकामाचा पूर्णत्वाचा दाखला संबंधित नियोजित प्राधिकरणाकडून/सक्षम प्राधिकाऱ्याकडून प्राप्त होईपर्यंत किंवा अशा मिळकतीवर संबंधित स्थानिक स्वराज्य संस्थेकडून पहिल्यांदा मालमत्ता कराची आकारणी होण्याच्या तारखेपर्यंत संबंधित व्यक्ती अथवा संस्था यांना त्या त्या वर्षाच्या वार्षिक दर विवरणपत्रानुसार सबंधित जमिनीच्या येणाऱ्या किमतीच्या १% प्रतिवर्ष याप्रमाणे अधिमूल्य जिल्हाधिकाऱ्याकडे भरणा करण्याच्या अटीवर मुदतवाढ अनुज्ञेय राहील. (M) प्रस्तुत शासन निर्णय निर्गमित झाल्याच्या दिनांकास ज्या प्रकरणात नियोजन प्राधिकरणाची/सक्षम प्राधिकाऱ्याची मान्यता मिळवून इमारत बांधकाम सुरुच झाले नसेल आणि इमारत बांधकाम पूर्ण करण्यासाठी मूळ व मंजूर वाढीव कालावधी देखील पूर्ण झाला असेल, अशा प्रकरणी संबंधित व्यक्ती अथवा संस्था यांना आणखी २ वर्षाची शेवटची मुदतवाढ देण्याची विनंती जिल्हाधिकाऱ्याकडे हे धोरण लागू झाल्यापासून ६ महिन्यात करता येईल. असा अर्ज प्राप्त झाल्यानंतर प्रथम इमारत बांधकाम पुर्ण करण्यासाठीची विहित मुळ व मंजूर वाढीव मुदत्त संपलेल्या दिनांकापासून प्रस्तुत शासन निर्णयाच्या दिनांकापर्यंत काल्पनिक मुदतवाढ (Notional extension of time) ही ज्या वर्षासाठी धावयाची आहे त्या वर्षाच्या संबंधित जमिनीच्या अकृषिक साऱ्याच्या २० पट इतकी रक्कम वसूल करुन देण्यात यावी. त्यापुढील दोन वर्षापर्यतची मुदतवाढ संबधित जमिनीच्या प्रचलित वार्षिक दर विवरणपत्रानुसार येणाऱ्या किंमतीच्या ०.५% या दराने प्रतिवर्ष अधिमूल्य व अशा किमतीच्या ०.१% इतके एकरकमी विलंब शुल्क आकारुन व वसूल करुन देण्यात यावी. अशी मुदतवाढ दिल्यानंतर देखील जर बांधकाम सुरु झाले नाही, तर अशी शासकीय जमीन आहे त्यापरिस्थितीत उक्त नियम ४१ प्रमाणे शासन जमा करण्यात यावी व प्रतिग्रहीताकडून देण्यात आलेल्या भोगवटा किंमतीपेक्षा अधिक नसेल इतकी नुकसानभरपाईची रक्कम त्यास प्रदान करण्यात यावी. मात्र अशी मुदतवाढ दिल्यानंतर जर सक्षम प्राधिकाऱ्याची मान्यता घेऊन बांधकाम सुरु झाले असेल मात्र बांधकाम पूर्ण झाले नाही, तर अशा बांधकामाचा पूर्णत्वाचा दाखला संबंधित सक्षम प्राधिकाऱ्याकडून प्राप्त होईपर्यंत किंवा अशा मिळकतीवर संबंधित स्थानिक स्वराज्य संस्थेकडून पहिल्यांदा मालमत्ता कराची आकारणी होण्याच्या तारखेपर्यंत संबंधित व्यक्ती अथवा संस्था यांना त्या त्या वर्षाच्या वार्षिक दर विवरणपत्रानुसार संबंधित जमिनीच्या येणाऱ्या किंमतीच्च्या १% प्रतिवर्ष याप्रमाणे अधिमूल्य जिल्हाधिकाऱ्याकडे भरणा करण्याच्या अटीवर मुदतवाढ अनुज्ञेय राहील. (MI) उक्त नमूद (M) व (MI) प्रमाणे ज्या प्रकरणी इमारत बांधकाम विहित मुदतीत सुरु न झाल्यामुळे संबंधित शासकीय जमीन शासन जमा करण्याचे आदेश काढण्यात आले असतील, अशा प्रकरणी संबंधित व्यक्ती अथवा संस्था यांना जमीन शासन जमा करण्याच्या आदेशाच्या प्राप्तीच्या दिनांकापासून ३ महिन्याच्या कालावधीत अर्ज करुन अशी जमीन पुनर्प्रदान/पुनर्दानित करण्याची विनंती शासनाकडे करता येईल. असा अर्ज प्राप्त झाल्यानंतर संबंधित व्यक्ती अथवा संस्थेला त्यावेळी प्रचलित असलेल्या शासनाच्या धोरणाप्रमाणे संबंधित जमीन पुनर्प्रदान/पुनर्दानित करण्याबाबत शासन गुणवत्तेनुसार निर्णय घेईल. महाराष्ट्र जमीन महसूल (सरकारी जमिनींची विल्हेवाट करणे), नियम १९७१ अन्वये राज्यातील शासकीय जमिनी कब्जेहक्काने अथवा भाडेपट्ट्याने प्रदान करण्यात येतात. या नियमांखाली प्रदान केलेल्या शासकीय जमिनींना सदर नियमातील तरतुदी लागू होतात. त्यामुळे या नियमांतर्गत, ज्या व्यक्ती / संस्था यांना शासकीय जमिनी कब्जेहक्काने / भाडेपट्टयाने प्रदान करण्यात आलेल्या आहेत, तथापि, त्यांच्या जमीन प्रदान आदेशात, करारनाम्यात अथवा सनदेमध्ये इमारत बांधकाम पूर्ण करण्यासाठीचा कालावधी नमूद करण्यात आलेला नाही, त्यांना देखील उक्त नियमांतील नियम ४१ ची तरतूद लागू असल्याने अशा प्रकरणीही उक्त निर्देशांप्रमाणे इमारत बांधकाम मुदतवाढ प्राप्त करून घेणे अनिवार्य राहील. संकेताक २०१९०३०११५५०४९३७१९

शासन परिपत्रक महाराष्ट्र अधिनियम क्र. १२/२०१८ अन्वये महाराष्ट्र जमीन महसूल संहिता, १९६६ मध्ये नव्याने समाविष्ट करण्यात आलेल्या कलम ४२ड नुसार कोणत्याही गावठाणाच्या कलम १२२ खालील घोषित हद्दीपासून २०० मीटरच्या परिधीय क्षेत्रातील जमिनींच्या अकृषिक रुपांतरणाबाबतची खालीलप्रमाणे तरतुद करण्यात आली आहे. :- “(एक) कोणत्याही गावाचे ठिकाण, यांच्या हद्दीपासून २०० मीटर च्या आत स्थित क्षेत्रात किंवा, (दोन) नगर किंवा शहर, यांच्या हद्दीपासून २०० मीटरच्या आतील परंतु प्रारुप किंवा अंतिम प्रादेशिक योजनेमध्ये विकासयोग्य झोन करिता वाटप केलेल्या क्षेत्रात, (ज्याचा निर्देश “परिधीय क्षेत्र” असा करण्यात आला आहे) स्थित असलेली कोणतीही जमीन अशा क्षेत्राला लागू असलेल्या विकास नियंत्रण विनियमांच्या तरतुदींना अधीन राहून, निवासी प्रयोजनासाठी किंवा प्रारुप किंवा अंतिम प्रादेशिक योजनेनुसार अनुज्ञेय प्रयोजनासाठी अकृषिक वापरात रुपांतरीत केली असल्याचे मानण्यात येईल.” २. उक्त कलम ४२ड मधील तरतुदींच्या अनुषंगाने करावयाच्या अंमलबजावणीत सुसुत्रता व प्रभावीपणा आणण्याकरीता महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम १३ (७) नुसार शासनास प्राप्त अधिकारांन्वये पुढे नमूद केल्याप्रमाणे दिशा-निर्देश निर्गमित करण्यात येत आहेत. :-

(i) अशा परिधीय क्षेत्रामध्ये स्थित असलेल्या जमिनीच्या मानीव अकृषिक रुपांतरणासाठी संबंधित जिल्हाधिकारी यांनी अशा जमिनींसंदर्भातील खालील मुद्यांची माहिती स्वतःहून,किंवा याबाबतीत संबंधितांनी केलेल्या अर्जावरून संकलित करावी व संबंधित भोगवटादारास अविलंब कळविण्याची व्यवस्था करावी. :-

(अ) अधिकार अभिलेखानुसार संबंधित जमिनीचा भोगवटादार कोण आहे, (ब) संबंधित जमिनीबाबतचा धारणाधिकार कोणता आहे, (क) सदर जमिनीच्या रुपांतरणाबद्दल महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४७अ मधील तरतुदींन्वये देय असलेला रुपांतरण कर, अकृषिक आकारणी तसेच, यथास्थिती, जमीन वर्ग २ धारणाधिकाराची असल्यास, नजराणा किंवा अधिमुल्य आणि इतर शासकीय देणी किती आहेत, (ड) शासनास देय होणाऱ्या सदर रकमा संबंधित व्यक्तिने शासनाकडे कोणत्या लेखाशिर्षाखाली भरणे आवश्यक आहे. (II) अशाप्रकारे संबंधित जिल्हाधिकाऱ्याकडून माहिती प्राप्त झाल्यानंतर संबंधित जमिनीच्या भोगवटादाराने किंवा त्याने याबाबत प्राधिकृत केलेल्या व्यक्तीने अशा जमिनीसंदर्भातील शासनाकडे जमा करावयाच्या उक्त रकमा विहित लेखाशिर्षाखाली भरण्याची कार्यवाही करावी. (II) अशाप्रकारे संबंधित व्यक्तीने शासनास महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४२ड अन्वये जमिनीच्या मानीव अकृषिक रुपांतरणा पोटी देय उक्त रकमा विहित लेखाशिर्षाखाली जमा केल्यानंतर, सदर जमीन ही, महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४२ड मधील तरतुदींन्वये अकृषिक वापरात रुपांतरीत झाली असल्याचे समजण्यात येईल. (M) वरीलप्रमाणे शासनास देय रकमा विहित लेखाशिर्षाखाली भरल्यासंदर्भातील चलनांची प्रत, जिल्हाधिकाऱ्यानी संबंधित गावाच्या तलाठी यांच्याकडे पाठविण्याची व्यवस्था करावी. सदर चलनाच्या प्रतीच्या आधारे संबंधित जमीन ही अकृषिक झाल्याची नोंद अधिकार अभिलेखात घेण्यासंदर्भात फेरफार नोंदविण्याची कार्यवाही तलाठ्यानी ७ दिवसांच्या आत करावी व अशी फेरफार नोंद विनाविलंब प्रमाणित करण्याची कार्यवाही करावी. II. वरीलप्रमाणे जमीन अकृषिक झाल्यानंतर महाराष्ट्र धारण जमिनींचे तुकडे पाडण्यास प्रतिबंध करण्याबाबत व त्यांचे एकत्रीकरण करण्याबाबत अधिनियम, १९४७ मधील तुकडेबंदी विषयक तरतूदी अशा जमिनीला लागु राहणार नाही.

आता अकृषिक परवानगा घण्याचा आवश्यकता राहालला नाही. यासंबंधी महाराष्ट्र जमीन महसूल अधिनियमामधील कलम ४२ नंतर एकूण चार सुधारीत कलमे समाविष्ट केलेली आहेत ती खालीलप्रमाणे.

भाग “अ” अकृषिक आकारणी करण्याबाबत १. कलम ४२ अ: विकास योजनेमध्ये समाविष्ट केलेल्या क्षेत्रात स्थित असलेल्या जमीनीच्या वापरात बदल करण्यासाठी परवानगीची आवश्यकता नसणे.

२. कलम ४२ ब :- अंतिम विकास योजना क्षेत्रात समाविष्ट केलेल्या जमीनीसाठी जमीन वापरातील रुपांतरणाची तरतूद.

कलम ४२ अ, आणि ४२ ब मधील क्षेत्राच्या अकृषिक आकारणी बाबत नाहरकत प्रमाणपत्र देण्याची कार्यपद्धती खालीलप्रमाणे राहील.

३. कलम ४२ क :- प्रादेशिक योजनेमध्ये अंतर्भूत असलेल्या जमीनीकरीता जमीन वापराच्या रुपांतरणासाठी तरतूद.

४. कलम ४२ ड :- निवासी प्रयोजनासाठी जमीन वापराच्या रुपांतरणासाठी तरतूद

५. महाराष्ट्र जमीन महसूल अधिनियम १९६६ मध्ये वरीलप्रमाणे सुधारणा केल्या असल्यामुळे विकास योजनेत किंवा प्रादेशिक योजनेत समाविष्ट असलेल्या जमीनीसाठी स्वतंत्ररित्या अकृषिक परवानगी घेण्याची आवश्यकता राहीलेली नाही.

६. कलम ४२ क आणि ४२ ड मधील क्षेत्रास अकृषिक आकारणी करणे आणि बांधकाम परवानगी देण्याबाबत.

अ. अकृषिक आकारणी करणे आणि बांधकाम परवानगी देणे यासाठी खालीलप्रमाणे कार्यपध्दती अवलंबिण्यात यावी.

अधिक व सविस्तर माहितीसाठी वरील शासननिर्णयाच्या PDF वर Click करून download करून माहिती मिळवून घ्यावी……….

महसूल व वन विभाग, शासन परिपत्रक क्रमांक : एनएपी-2015/प्र.क्र. 47/टी-1 दि. 05/02/2018 सुधारित अकृषिक प्रमाणदराच्या आधारे अकृषिक आकारणीच्या वसूलीस देण्यात आलेली स्थगिती उठविण्याबाबत व त्यासंदर्भात करावयाच्या अनुषंगिक अंमलबजावणीत सूसुत्रता व प्रभावीपणा आणण्याकरीता दिशा-निर्देश निर्गमित करण्याबाबत…

ज्या ठिकाणी अद्याप विकास आराखडा अंतिमरीत्या प्रसिध्द झालेला नाही, त्या ठिकाणी महाराष्ट्र जमीन महसूल संहिता, १९६६ मधील कलम ४२ ब मधील तरतूदी लागू होत नाहीत, अशा भागांकरीता खालीलप्रमाणे कार्यवाही करण्यात यावी. – (१) जर अशा ठिकाणी प्रारुप विकास आराखडा प्रसिध्द झालेला असेल तर महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४२ अ मधील तरतदींनुसार तसेच संदर्भाधीन शासन निर्णय, महसूल व वन विभाग, क्र.एनएपी-२०१६/प्र.क्र.७/टी-१, दि. २२/०१/२०१६ अन्वये विहीत करण्यात आलेल्या कार्यपध्दतीनुसार कार्यवाही करण्यात यावी. (२) जर अशा ठिकाणी अद्याप प्रारुप विकास आराखडा प्रसिध्द झालेला नसेल व जर अशा ठिकाणी प्रारूप किंवा अंतिम प्रादेशिक विकास आराखडा लागू असेल, तर त्या ठिकाणी महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४२ क मधील तरतुदींन्वये व महाराष्ट्र प्रादेशिक नियोजन व नगररचना अधिनियम, १९६६ च्या कलम १८ मधील तरतदींनुसार मुंबई महानगर प्रदेश विकास प्राधिकरण (M.M.R.D.A.)/ पुणे महानगर प्रदेश विकास प्राधिकरण (P.M.R.D.A.) / नागपूर महानगर प्रदेश विकास प्राधिकरण (N.M.R.D.A.) यांचेकडे किंवा संबंधित विशेष नियोजन प्राधिकरण (Special Planning Authority) यांचेकडे संबंधित व्यक्तीने ही बांधकाम परवानगीकरीता अर्ज सादर केल्यास पुढीलप्रमाणे कार्यवाही करण्यात यावी. :- अशाप्रकारे अर्ज प्राप्त झाल्यानंतर सदर अर्जात नमूद केलेल्या जमिनीसंदर्भातील खालील मुद्यांची माहिती देण्याबाबत संबंधित नियोजन प्राधिकरणाने हे संबंधित जिल्हाधिकाऱ्यांना विचारणा करावी. :- (अ) सदर जागेचा भोगवटादार कोण आहे, (ब) संबंधित जमिनीबाबतचा धारणाधिकार कोणता आहे, (क) सदर जमिनीच्या रुपांतरणाबद्दल महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या तरतुदींन्वये देय असलेला रुपांतरण कर, अकृषिक आकारणी तसेच, यथास्थिती, नजराणा किंवा अधिमुल्य आणि इतर शासकीय देणी किती आहेत, (ङ) सदर जमिनीवर काही अधिभार आहे किंवा कसे, (5) शासनास देय होणाऱ्या रकमा संबंधित व्यक्तिने शासनाकडे कोणत्या सदरी भरणे आवश्यक आहे. यासंदर्भातील वस्तूनिष्ठ माहिती संबंधित जिल्हाधिकाऱ्याने संबंधित नियोजन प्राधिकरणास जास्तीत जास्त एक महिन्याच्या कालावधीमध्ये देणे बंधनकारक राहील. (1) अशाप्रकारे संबंधित जिल्हाधिकाऱ्याकडून माहिती प्राप्त झाल्यानंतर नियोजन प्राधिकरणाने संबंधित व्यक्तीला त्याच्या अर्जामधे नमुद केलेल्या जमिनीवरील बांधकामास नियमानुसार परवानगी देण्याबाबत निर्णय घ्यावा व त्यानुषंगाने शासनाकडे जमा करावयाच्या रकमा विहित लेखाशिर्षाखाली भरण्यास त्या व्यक्तिस कळवावे. () अशाप्रकारे संबंधित व्यक्तीने शासनास देय रकमा विहित लेखाशिर्षाखाली जमा केल्यानंतर सदर जमीन ही संबंधित नियोजन प्राधिकरणाने परवानगी दिलेल्या प्रयोजनाकरीता महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४२ क मधील तरतुदींन्वये अकृषिक वापरात रुपांतरीत झाली असल्याचे समजण्यात येईल. (M) शासनास देय रकमा विहित लेखाशिर्षाखाली भरल्यासंदर्भातील चलनांची प्रत व बांधकाम परवानगीची प्रत संबंधित व्यक्तीने जिल्हाधिकाऱ्यांकडे सादर करावी. याप्रमाणे शासनास देय रकमा संबंधित व्यक्तीने भरल्यासंदर्भातील खात्री जिल्हाधिकारी यांनी केल्यानंतर सदर रकमा भरल्यासंदर्भातील चलनाची प्रत व बांधकाम परवानगीची प्रत संबंधित तलाठ्याकडे पाठविण्यात यावी व सदर चलनाच्या प्रतीच्या व बांधकाम परवानगीच्या प्रतींच्या आधारे संबंधित जमिनीच्या गा.न.नं. ७/१२ मध्ये जमिन अकृषिक झाल्याची नोंद घेण्याकामी फेरफार घेण्यासंदर्भातील कार्यवाही करण्यास संबंधित तलाठी यांना कळविण्यात यावे. (II) प्रारुप किंवा अंतिम प्रादेशिक योजनेत समाविष्ट अनुक्रमांक । व्यतिरिक्त अन्य भागात महाराष्ट्र जमीन महसूल संहिता, १९६६ मधील कलम ४२ क च्या अनुषंगाने पुढीलप्रमाणे कार्यवाही करण्यात यावी. :- (i) महाराष्ट्र प्रादेशिक नियोजन व नगररचना व अधिनियम, १९६६ च्या कलम १८ मधील तरतदींनुसार बांधकाम परवानगीकरीता जिल्हाधिकारी यांच्याकडे प्राप्त होणाऱ्या अर्जाची तपासणी विकास नियंत्रण नियमावली व प्रादेशिक योजना यातील तरतूदींना अनुसरुन करण्यात यावी. (ii) जर अशा ठिकाणी बांधकाम परवानगी अनुज्ञेय असल्याचा निष्कर्ष निघत असेल तर रुपांतरणाबद्दल महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या तरतुदींनुसार देय असलेला रुपांतरण कर, अकृषिक आकारणी तसेच, जमीन भोगवटदार वर्ग-२ या धारणाधिकाराची असल्यास, नजराणा किंवा अधिमुल्य आणि इतर शासकीय देणी इ. रकमांची परिगणना करण्यात यावी आणि सदर रकमा शासनाकडे भरुन घेऊन त्यानुषंगाने संबंधित व्यक्तीस बांधकाम परवानगी विहीत नियमांनुसार देण्यात यावी. अशी बांधकाम परवानगी दिल्यानंतर व संबंधितांनी वर नमूद रकमांचा भरणा केल्यावर महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४२ क मधील तरतुदींप्रमाणे अशी जमीन महाराष्ट्र जमीन महसूल संहिता, १९६६ मधील कलम ४२ व कलम ४४ च्या दृष्टीने आपोआप मंजूर प्रयोजनार्थ अकृषिक झाल्याचे समजण्यात येईल. (iii) अशा वेळी संबंधित जमिनीच्या रुपांतरणाबद्दल महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या तरतुदींनुसार देय असलेला रुपांतरण कर, अकृषिक आकारणी तसेच नजराणा किंवा अधिमुल्य आणि इतर शासकीय देणी शासनाकडे भरल्याबाबतच्या चलनाची पावती व बांधकाम परवानगीची प्रत संबंधित तलाठ्याकडे पाठविण्यात यावी व अश्या चलनाच्या प्रतीच्या व बांधकाम परवानगीच्या प्रतीच्या आधारावर संबंधित जमीन ही अकृषिक झाल्याबाबतची नोंद गा.न.नं. ७/१२ मध्ये घेण्यात यावी, असे निर्देश संबंधित तलाठ्याला देण्यात यावेत. संकेताक २०१७०८१९११३७०६१७१९

(अ) शेत जमिनीचा अकृषिक वापर करण्याकरीता सक्षम महसुल प्राधिकाऱ्याची मंजुरी वेण्यात आलेली नसेल तर- ज्या प्रकरणी शेत जमिनीचा अकृषिक वापर करण्याकरीता सक्षम महसूल प्राधिकाऱ्याची तसेच संबंधित नियोजन प्राधिकरणाची किंवा बांधकामास मंजूरी देण्यासाठी सक्षम प्राधिकान्याची मंजुरी घेण्यात आलेली नाही, अशा प्रकरणी कलम ४५ खालील दंडाची रक्कम ही अकृषिक आकारणीच्या ४० पट इतकी आकारण्यात यावी. ज्या प्रकरणी शेत जमिनीचा अकृषिक वापर करण्याकरीता सक्षम महसूल प्राधिकाऱ्याची मंजूरी घेण्यात आली नाही परंतु संबंधित नियोजन प्राधिकरणाची किंवा बांधकामास मंजूरी देण्यासाठी सक्षम प्राधिकाऱ्याची मंजुरी घेण्यात आली आहे, अशा प्रकरणी कलम ४५ खालील दंडाची रक्कम ही अकृषिक आकारणीच्या २० पट इतकी आकारण्यात यावी. (६) विशिष्ट प्रयोजनासाठी अकृषिक वापराकरीता सक्षम महसूल प्राधिकाऱ्याकडून मंजुरी देण्यात आलेल्या वापराव्यतिरिक्त इतर अकृषिक प्रयोजनाकरीता जमिनीचा अनधिकृतरित्या वापर करण्यात येत असेल तर- विशिष्ट प्रयोजनासाठी अकृषिक वापराकरीता सक्षम महसूल प्राधिकाऱ्याकडून मंजूरी देण्यात आलेल्या वापराव्यतिरिक्त इतर अकृषिक प्रयोजनांकरीता जमिनीचा वापर अनधिकृतरित्या करण्यात आलेला असेल व अशा प्रकरणी सदर जमिनीच्या अकृषिक वापरात बदलाकरीता सक्षम महसूल प्राधिकाऱ्याची तसेच संबंधित नियोजन प्राधिकरणाची किंवा बांधमाकामास मंजूरी देण्यासाठी सक्षम प्राधिकाऱ्याची मंजूरी घेण्यात आलेली नसेल, तर अशा प्रकरणी कलम ४५ खालील दंडाची रक्कम ही अकृषिक आकारणीच्या ४० पट इतकी आकारण्यात यावी. विशिष्ट प्रयोजनासाठी अकृषिक वापराकरीता सक्षम महसूल प्राधिकाऱ्याकडून मंजूरी देण्यात आलेल्या वापराव्यतिरिक्त इतर अकृषिक प्रयोजनाकरीता जमिनीचा वापर अनधिकृतरित्या करण्यात आलेला असेल व अशा प्रकरणी सदर जमिनीच्या अकृषिक वापरातील बदलाकरीता सक्षम महसूल प्राधिकाऱ्याची मंजूरी घेण्यात आलेली नसेल परंतु संबंधित नियोजन प्राधिकरणाची किंवा बांधकामास मंजूरी देण्यासाठी सक्षम प्राधिकाऱ्याची मंजूरी घेण्यात आलेली असेल, तर अशा प्रकरणी कलम ४५ खालील पंडाची रक्कम ही अकृषिक आकारणीच्या २० पट इतकी आकारण्यात यावी. २.० सक्षम महसूल प्राधिकाऱ्याच्या परवानगीशिवाय अनधिकृत अकृषिक वापर केल्याबद्दल किंवा अकृषिक वापरात अनधिकृतरित्या बदल केल्याबाद्दल महाराष्ट्र जमीन महसूल संहिता, १९६६ मधील कलम ४५ अन्वये वरीलप्रमाणे दंड आकारण्याचे धोरण फक्त दि. ३१ मार्च, २०१८ पर्यंत अवलंबविण्यात यावे. उक्त कालावधीमध्ये कलम ४५ खालील दंडाची रक्कम शासनाकडे भरणा न केल्यास सदरहू कालावधी संपल्यानंतर संबंधित भूधारकाने अकृषिक आकारणीच्या सरसकट ४० पट इतक्या दराने दंडाची रक्कम शासनाकडे भरणा करणे अनिवार्य राहील.

राज्यातील पर्यटन उद्योगाला प्रोत्साहन देण्याच्या प्रयोजनासाठी पर्यटन व सांस्कृतिक कार्य विभागाने संदर्भाधीन क्र. ७ वरील दि.०४.०५.२०१६ च्या शासन निर्णयान्वये जाहीर केलेल्या "महाराष्ट्र पर्यटन धोरण-२०१६ मधील "विविध पर्यटन घटकांना आर्थिक प्रोत्साहने" या शिर्षाखाली नमूद करण्यात आलेल्या तरतूदींच्या अनुषंगाने महाराष्ट्र पर्यटन विकास महामंडळाच्या मालकीच्या असलेल्या सर्व पर्यटन प्रकल्पांना महाराष्ट्र जमीन महसूल संहिता, १९६६ मधील तरतुदींन्वये शासनास देय होणाऱ्या अकृषिक कराच्या आकारणीमधील संपूर्ण सूट ही महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ७८, कलम ६४ आणि कलम ११७ (५) मधील तरतूदींनुसार तसेच महाराष्ट्र पर्यटन धोरण-२०१६" या धोरणान्वये विहित करण्यात आलेल्या अर्टीच्या / शर्तीच्या अधीन राहून, अनुज्ञेय करण्यात येत आहे.

०२. "महाराष्ट्र पर्यटन धोरण-२०१६ मधील तरतुदींनुसार महाराष्ट्र पर्यटन विकास महामंडळाच्या मालकीच्या असलेल्या सर्व पात्र पर्यटन प्रकल्पांना महाराष्ट्र जमीन महसूल संहिता, १९६६ मधील तरतुदींन्वये अकृषिक कराच्या आकारणीमधून सवलत देतांना खालीलप्रमाणे कार्यपध्दत अवलंबविण्यात यावी. :- (१) "महाराष्ट्र पर्यटन धोरण-२०१६ अंतर्गत अनुज्ञेय सवलतींचा लाभ घेण्यास महाराष्ट्र पर्यटन विकास महामंडळ यांनी त्यांच्या मालकीच्या पर्यटन प्रकल्पांची पर्यटन व सांस्कृतिक कार्य विभाग, महाराष्ट्र शासन यांच्या अंतर्गत नव्याने निर्माण करण्यात आलेल्या पर्यटन संचालनालयाकडे नोंदणी करुन घेणे अनिवार्य राहील. (२) "महाराष्ट्र पर्यटन धोरण-२०१६" मधील "आर्थिक प्रोत्साहने" या शिर्षाखाली नमूद तरतुदींनुसार अकृषिक कराच्या आकारणीमधील सवलत देण्यासाठी पर्यटन संचालनालयामार्फत महाराष्ट्र पर्यटन विकास महामंडळाच्या मालकीच्या अशा पात्र नोंदणीकृत पर्यटन प्रकल्पांना पात्रता प्रमाणपत्र (Eligibility Certificate) देण्यात यावे. (३) महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ७८, कलम ६४ आणि कलम ११७ (५) मधील तरतुदींनुसार अकृषिक कराच्या आकारणी संदर्भातील अधिकार हे महसूल व वन विभागाच्या अखत्यारीत येणाऱ्या संबंधित विहीत महसूली प्राधिकाऱ्यास असल्यामुळे "महाराष्ट्र पर्यटन धोरण-२०१६ मध्ये नमुद करण्यात आलेल्या तरतुर्दीच्या अनुषंगाने पर्यटन संचालनालयाकडून वरीलप्रमाणे पात्रता प्रमाणपत्र प्राप्त झाल्यानंतर, महाराष्ट्र जमीन महसूल संहिता, १९६६ मधील अनुषंगिक तरतुदींनुसार, संबंधित जिल्हाधिकाऱ्यांमार्फत महाराष्ट्र पर्यटन विकास महामंडळाच्या मालकीच्या अशा पर्यटन प्रकल्पांना प्रकरणपरत्वे अकृषिक कराच्या आकारणीमधील सवलती प्रदान करण्याचे आदेश निर्गमित करण्यात यावेत. पर्यटन संचालनालयाने निर्गमित केलेले "पात्रता प्रमाणपत्र" (Eligibility Certificate) जिल्हाधिकारी यांना प्राप्त झाल्यानंतर संबंधित जिल्हाधिकारी यांनी जास्तीत जास्त १ महिन्याच्या कालावधीमध्ये महाराष्ट्र पर्यटन विकास महामंडळाच्या मालकीच्या संबंधित प्रकल्पांसाठी अकृषिक आकारणीतून सुट देण्यासंबंधी आदेश निर्गमित करणे अनिवार्य राहील. (४) "महाराष्ट्र पर्यटन धोरण-२०१६ मध्ये नमुद करण्यात आलेल्या इतर सर्व अटी व शर्ती सध्याच्या स्वरूपात कायम राहतील आणि त्यांचे संनियंत्रण हे पर्यटन संचालनालय, महाराष्ट्र शासन यांचे कडून करण्यात येईल. अधिक व सविस्तर माहितीसाठी वरील शासननिर्णयाच्या PDF वर Click करून download करून माहिती मिळवून घ्यावी.......... सांकेतांक क्र. 201609301029104719

शासन निर्णयः महाराष्ट्र अधिनियम १७/२०१४ अन्वये महाराष्ट्र जमीन महसूल संहिता, १९६६ मध्ये नव्याने समाविष्ट करण्यात आलेल्या कलम ४२ व व्या अंमलबजावणीत सुसुत्रता व प्रभावीपणा आणण्याच्या दृष्टिने महाराष्ट्र जमीन महसूल संहिता, १९६६ व्या कलम १३ (७) नुसार शासनास प्राप्त अविकारांन्वये पुढे नमूद केल्याप्रमाणे निर्देश निर्गमित करण्यात येत आहेत. १.१ महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ४२ का (१) (अनुसार महाराष्ट्र प्रादेशिक नियोजन व नगररचना अधिनियम, १९६६ च्या तरतुदींन्वये तयार करण्यात आलेल्या प्रारुप विकास योजना अथवा अंतिम विकास योजनेत निश्चित केलेल्या वापरानुसार भोगवटादार वर्ग एक म्हणून चारण केलेल्या जमिनीच्या वापरात बदल करण्यासाठी जिल्हाधिका-यांच्या पूर्वपरवानगीची आवश्यकता नाही. मात्र, संबंधित नियोजन प्राधिकरण अशा प्रकरणी विकास परवानगी देण्यापूर्वी वापरात बदल होणाऱ्या जमिनीच्या वर्गाबाबत, भोगषटशाबाबत तसेच अशा जमिनीवरील भाराबाबत संबंधित महसूल प्राधिकाऱ्याकडून विनिश्क्षिती करील व त्याबाबतची विनिश्चिती झाल्यानंतर नियोजन प्राधिकरण महाराष्ट्र प्रादेशिक नियोजन व नगररचना अधिनियम, १९६६ मधील तरतुदीनुसार विकासाची परवानगी देईल, अशी तरतूद करण्यात आली आहे. १.२ नियोजन प्राधिकरणाने जमिनीचा वर्ग, तिचा भोगवटा व त्यावरील भाराबाबत नेमक्या कोणत्या महसूल प्रशधिकाऱ्याकडे चौकशी करावी तसेच, अश्य महसूल अधिकाऱ्याने वरीलप्रमाणे विचारलेली माहिती किती कालावधीमध्ये नियोजन प्राधिकरणारा उपलब्ध करुन द्यांची याबाबत कायद्यातील सदर तरतूदीत स्पष्ट उल्लेख नसल्याने क्षेत्रीय स्तरावर वरील सुधारणेच्या अंमलबजावणीत अडचणी येत असल्याचे शासनाच्या निदर्शनास आले आहे. त्याचा विचार करता यासंदर्भात शासन याद्वारे असे स्पष्ट करीत आहे की ग्रामीण भागात जमिनीचे अभिलेख सुस्थितीत ठेवण्याची तसेच सदर अभिलेख वेळोवेळी अद्ययावत करण्याची प्राथमिक जबाबदारी संबंधित तालुका स्तरावरील तहसिलदार यांची असल्यामुळे, कलम ४२ का (१) (क) च्या तरतुदीच्या अनुषंगाने भोगवटदार वर्ग-एक च्या जमिनीच्या वर्गावायत, भोगवटधावास्त तसेच अशा जमिनीवरील भाराबाबत विनिश्चिती करण्यासाठी ज्या तालुक्यामध्ये अर्जदाराची भोगवटादार वर्ग एक वा धारणाधिकाराची जमीन स्थित असेल त्या तालुक्याच्या तहसिलदाराकडे संबंधित नियोजन प्राधिकरणाने या विषयी विचारणा करावी. १.३ भोगगटावार-वर्ग एक महणून धारण केलेल्या जमिनीच्या विकासासाठी किंवा राज्याच्या वापरात बदल करण्यासाठी नियोजन प्राधिकरणाकडून विनिश्चितीसाठी प्राप्त प्रस्तावावर संबंधित तहसिलदाराने अजाँतर्गत जमिनीचा गाव नमुना नं. ७/१२ अद्ययावत असल्याची व त्यात कोणत्याही मंजूर फेरफारांचा अमल प्रलंबित नसल्याची खात्री करून अद्ययावत गाव नमुना नं.७/१२ वरुन अजांतर्गत जमिनीच्या वर्गाबाबत, त्यावरील भाराची व भोगवट्याची खात्री करावी, अधिकार अभिलेख व फेरफार नींदवही यामधील नोंदी या जमिनीच्या मालकी हक्काबाबत अंतिमतः निर्णयात्मक जरी नसल्या तरी महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम १५७ अन्वये अधिकार अभिलेखातील नींद व फेरफार नोंदवहीतील प्रमाणित नींव ही एतन्दिरुच्द सिख्द करण्यात येईपर्यंत किंवा त्याबदल नवीन नोंद कायदेशीररित्या दाखल करण्यात येईपर्यंत असलेली नोंद खरी असल्याचे गृहित धरण्यात येते. त्यामुळे, संबंधित तहसिलदार यांनी अद्ययावत्त अधिकार अभिलेखावरुन जमिनीचा भौगवटा आणि वर्ग याबद्दल नियोजन प्राधिकरणास माहिती देणे आवश्यक आहे. याच बरोबर अजांतर्गत जमिनीविषयी फेरफार नोंदवहीतील वादात्मक प्रकरण अथवा अर्धन्यायिक प्रकरण अथवा न्यायिक प्रकरण याबाबत तलाठी कार्यालयात आणि तहसिल कार्यालयात उपलब्ध माहिती तसेच अतर्गत जमिनीवर असलेले वित्तीय संस्थांचे आर्थिक बोजे/भार इत्यादीबाबतची माहिती संबंधित तहसीलदारांनी महसूल अभिलेखावरुन नियोजन प्राधिकरणास कळविणे अपेक्षित आहे. १.४ नियोजन प्राधिकरणास वरीलप्रमाणे माहिती देतांना त्यामध्ये अर्जातर्गत जमीन ही भोगवटादार वर्ग एक ऐवजी भोगवटादार वर्ग दोन या धारणाधिकाराची असल्याचे भविष्यात निष्पन्न झाल्यास त्यासाठी प्रचलित तरतूदी विचारात घेतल्यानंतर शासनाकडे नियमानुसार देय असणारी नजराण्याची अथवा शासनास देय असलेली अन्य रक्कम विहित कार्यपध्दती अवलंबून संबंधित महसूल प्राधिका-याने मागणी केल्यास सदर रकमा शासनास जमा करणे ही संबंधित भोगवटादाराची जबाबदारी राहिल आणि हे संबंधित भोगवटादार यांस मान्य आहे, असे संबंधित भोगवटादार यांच्याकडून बंधपत्राच्या स्वरुपात नियोजन प्राधिकरणाने लिहून घेणे अनिवार्य राहील, असे स्पष्ट नमूद करण्यात यावे. १.५ कलम ४२ अ (१) (अ) अन्वये नियोजन प्राधिकरणाकडून प्रस्ताव प्राप्त झाल्यानंतर ३० दिवसांच्या कालावधीत संबंधित तहसिलदाराने वरीलप्रमाणे अर्जातर्गत जमिनीचा वर्ग, जमिनीचा भोगवटा व त्यावरील भार इत्यादीबाबतची माहिती या शासन निर्णयासोबत असलेल्या “परिशिष्ट-अ मधील नमुन्यात उपलब्ध करुन देणे बंधनकारक राहील, असे स्पष्ट निदेश याद्वारे देण्यात येत आहेत. २.१ कलम ४२ अ (१) (ब नुसार नियोजन प्राधिकरण भोगवटादार वर्ग वोन म्हणून धारण केलेल्या जमिनीच्या संदर्भात विकास परवानगी देण्यापूर्वी किंवा वापरात बदल मंजूर करण्यापूर्वी अशा जमिनीच्या भोगवटादाराला संबंधित जिल्हाधिका-यांची ना हरकत मिळविण्याचे निर्देश देईल. अशी तरतूद करण्यांत आली आहे. महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम २९ (३) मध्ये भोगवटादार वर्ग-दोन या धारणाधिकाराच्या जमिनीची व्याख्या करण्यात आली आहे. त्यानुषंगाने पुढील जमिनींचा ही समावेश भोगवटादार वर्ग दोन या धारणाधिकारात होतो.:- (१) शासनाने महाराष्ट्र जमीन महसूल संहिता, १९६६ च्या कलम ३१ अन्वये विशिष्ट प्रयोजनाकरीता महाराष्ट्र जमीन महसूल (सरकारी जमिनीची विल्हेवाट करणे) नियम, १९७१ नुसार प्रदान केलेल्या शासकीय जमिनी व यथास्थिती मुंबई जमीन महसूल अधिनियम, १८७९ अन्वये वाटप केलेल्या जमिनी. (२) काही संस्था अथवा व्यक्तींना भूसंपादन कायद्याद्वारे संपादन करुन भोगवट्यासाठी दिल्या जाणाऱ्या जमिनी.

(३) राज्यात अंमलात असलेले शेतजमीन व कुळवहिवाट अधिनियम, विविध वतन अधिनियम आणि महाराष्ट्र शेत जमीन (जमीन धारणेची कमाल मर्यादा) अधिनियम, १९६१ नुसार वाटप केलेल्या जमिनी. वर नमूद क्र. (१) व (२) मधील जमिनीच्या संदर्भात तसेच शासनाने भाडेपट्ट्याने विशिष्ट प्रयोजनासाठी दिलेल्या जमिनीच्या संदर्भात विकास परवानगीकरीता किंवा वापरात बदलाकरीता अर्ज प्राप्त झाल्यास जिल्हाधिकाऱ्याने याबाबत त्यांच्या स्तरावर ना-हरकत प्रमाणपत्र न देता अशी प्रकरणे शासनाकडे संदर्भात करावी. तर, वर नमूद क्र. (३) च्या अनुषंगाने संबंधित भोगवटदाराकडून विकास परवानगी किंवा वापरात बदलासाठी विनंती प्राप्त झाल्यास ज्या दस्तऐवजांद्वारे अशी जमीन पुर्नप्रदान करण्यात आली असेल अथवा ज्या शासन निर्णयाद्वारे अशी जमीन कब्जेहक्काने किंवा भाडेपट्टयाने प्रदान वाटप करण्यात आली असेल त्या दस्तऐवजांची आणि ज्या संबंध्द कायद्यांद्वारे अशा जमिनीचे विनियमन केले जाते त्या संबध्द कायद्यांची तपासणी करुन वापरात बदलाबाबतची तरतूद व शासनाचे यासंबंधी धोरण उपलब्ध असल्यास व त्यानुसार भोगवटादारास वापर बदलासाठी जिल्हाधिकाऱ्यांच्या स्तरावर ना-हरकत प्रमाणपत्र देणे अनुज्ञेय असल्यास संबंधित जिल्हाधिकाऱ्यांनी भोगवटादारास अशा प्रयोजनासाठी नियमानुसार देय अनर्जित उत्पन्नातील शासनाचा हिस्सा नजराणा आणि अन्य शासकीय देणी प्रदान करण्यास निर्देशित करावे. सदर देय अनर्जित रक्कम /नजराणा आणि इतर शासकीय देणी संबंधितांनी शासनाकडे भरणा केल्यानंतर जिल्हाधिकारी यांनी अशा जमिनीच्या वापरातील बदलासाठी ना-हरकत प्रमाणपत्र द्यावे. ज्या प्रकरणी शासन किंवा विभागीय आयुक्त हे अर्जातर्गत जमिनीच्या वापर बदलासाठी मान्यता देण्यास सक्षम असतील त्या प्रकरणी संबंधित सक्षम प्राधिकाऱ्यांची मान्यता प्राप्त झाल्यावरच कलम ४२ अ (१) (ब) अन्वये ना-हरकत प्रमाणपत्र निर्गमित करण्याची जिल्हाधिका-यांनी दक्षता घ्यावी.

अधिक व सविस्तर माहितीसाठी वरील शासननिर्णयाच्या PDF वर Click करून download करून माहिती मिळवून घ्यावी……….

सुचना सदर वेबसाईट ही कर्मचारी-अधिकारी यांना दैनदीन कामकाजात आस्थापना विषयक, लेखाविषयक, योजनांची माहिती, ज्ञान प्राप्त व्हावे व दैंनदिन कामकाजात अचूक वापर करून शासन निर्देशां नुसार अचूक अंमलबजावणी करता यावीया उद्देशाने निर्मीत केलेली आहे.

सदर वेबसाईट निर्मीतीचा कोणताही व्यवसायिक हेतु नाही. तथापि, अनावधानाने राहिलेल्या त्रुटी वा चुकीसाठी जबाबदार राहणार नाही.

अधिक अभ्यासासाठी मुळ नियम व शासन निर्णयाचे वाचन करावे. सदर त्रुटी/चुक निदर्शनास आणुन दिल्यास सुधारणा करण्यात येईल.

Leave a Reply